Le Cost Management est un processus qui comprends des activités telles que la planification, l’estimation, la budgétisation, le financement, la gestion, le contrôle et l’analyse comparative des coûts, afin que le projet puisse être achevé dans les délais, et que le budget approuvé et les performances du projet puissent être améliorés à temps.

Le Cost Management couvre le cycle de vie complet d’un projet, depuis la phase de planification initiale jusqu’à la mesure de la performance réelle des coûts et de l’achèvement du projet.

Étape 1 : Planification des ressources

La planification des ressources est le processus de détermination des besoins futurs en ressources pour une organisation ou une portée de travail.

Cela implique l’évaluation et la planification de l’utilisation des ressources physiques, humaines, financières et informationnelles nécessaires à l’accomplissement des activités de travail et de leurs tâches. La plupart des activités impliquent le recours à des personnes pour effectuer un travail. Certaines activités impliquent du matériel et des consommables.

Habituellement, les personnes utilisent des outils pour les aider. Dans certains cas, les outils automatisés peuvent effectuer le travail avec peu ou pas d’effort humain.

La planification des ressources commence dans le processus d’élaboration de la portée et du plan d’exécution au cours duquel la structure de répartition du travail, la structure de répartition organisationnelle, les lots de travaux et la stratégie d’exécution sont développés.

L’estimation des ressources (généralement une partie de l’estimation des coûts) détermine les quantités de ressources nécessaires à l’activité (heures, outils, matériaux, etc.), tandis que la planification et l’élaboration du calendrier déterminent les activités de travail à effectuer.

La planification des ressources prend ensuite les quantités de ressources estimées, évalue la disponibilité et les limites des ressources en tenant compte des circonstances du projet, puis optimise la manière dont les ressources disponibles (qui sont souvent limitées) seront utilisées dans les activités au fil du temps.

L’optimisation est effectuée de manière itérative à l’aide des étapes d’estimation de durée et d’allocation de ressources du processus de planification et de développement d’horaires.

Étape 2 : Estimation des coûts

L’estimation des coûts est le processus prédictif utilisé pour quantifier, chiffrer et tarifer les ressources requises par la portée d’une option d’investissement, d’une activité ou d’un projet. Cela implique l’application de techniques qui convertissent les informations techniques et programmatiques quantifiées sur un actif, ou un projet en informations financières et sur les ressources.

Les résultats de l’estimation sont principalement utilisés comme intrants pour la planification commerciale, l’analyse des coûts et les décisions ou pour les processus de contrôle des coûts et du calendrier du projet.

Le processus d’estimation des coûts est généralement appliqué à chaque phase du cycle de vie de l’actif ou du projet, à mesure que la portée de l’actif ou du projet est définie, modifiée et affinée. À mesure que le niveau de définition de la portée augmente, les méthodes d’estimation utilisées deviennent plus définitives et produisent des estimations avec des distributions de coûts probabilistes de plus en plus étroites.

L’estimation des coûts pourrait être effectuée par des systèmes logiciels dédiés tels que l’estimation tels que ceux développés par RLB|SQA et des bases de données de coûts de projet comme ceux de RLB|SQA qui sont créées et maintenues pour prendre en charge les différents types d’estimations qui doivent être préparées pendant le cycle de vie de l’actif ou du projet.

L’estimation de la durée des activités doit être considérée en même temps que les coûts, car les coûts dépendent souvent de la durée et les besoins en ressources identifiés lors de l’estimation des coûts peuvent affecter le calendrier. Des approches itératives sont utilisées car les résultats d’une estimation des coûts conduisent souvent à des changements dans la portée ou les plans.

En fait, le processus d’estimation peut être considéré comme faisant partie du processus de définition de la portée, car les compromis itératifs entre le coût et la portée entrelacent les processus.

Étape 3 : Budgétisation des coûts

La budgétisation est un sous-processus de l’estimation utilisé pour répartir le coût estimé des ressources dans des comptes de coûts par rapport auxquels la performance des coûts sera mesurée et évaluée.

Cela constitue la base du contrôle des coûts. Les comptes de coûts utilisés à partir du plan comptable doivent également prendre en charge le processus de comptabilité analytique.

Les budgets sont souvent échelonnés conformément au calendrier, ou pour répondre aux contraintes budgétaires et de trésorerie.

Étape 4 : Contrôler les coûts

Le contrôle des coûts consiste à mesurer les écarts par rapport au coût prévu et à prendre des mesures correctives efficaces pour atteindre des coûts minimaux.

Des procédures sont appliquées pour surveiller les dépenses et les performances par rapport à l’avancement d’un projet.

Tous les changements apportés à la référence des coûts doivent être enregistrés et les coûts totaux finaux attendus sont continuellement prévus.

Lorsque les informations sur les coûts réels deviennent disponibles, une partie importante du contrôle des coûts consiste à expliquer la cause de l’écart par rapport au coût de référence. Sur la base de cette analyse, des mesures correctives pourraient être nécessaires pour éviter les dépassements de coûts.

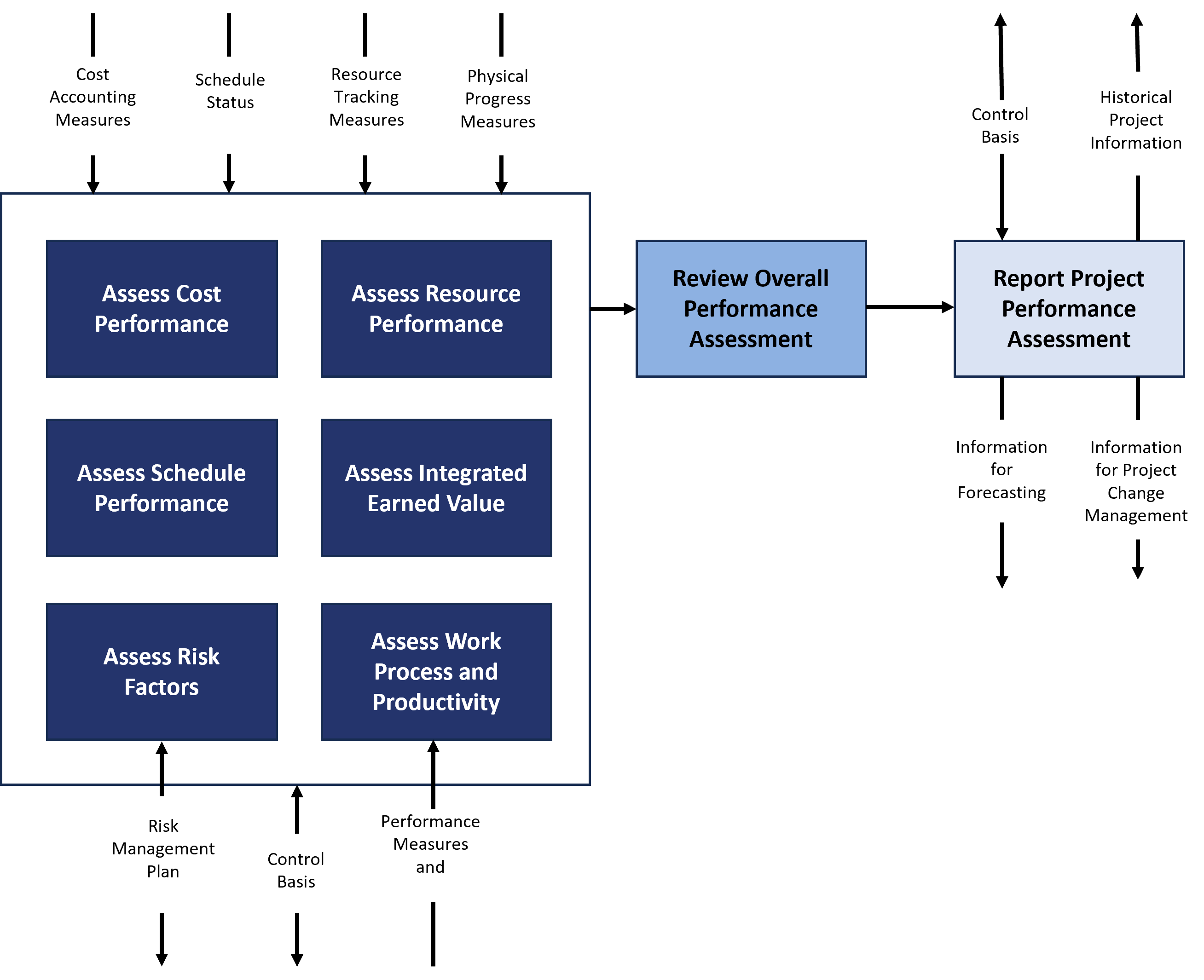

La figure ci-dessous est une cartographie des processus pour la mesure des performances du projet. Ce processus doit être exécuté dans un cycle d’amélioration continue jusqu’à l’achèvement du projet :

Le processus d’évaluation des performances commence par la planification et la mise en place des bons outils.

Des outils logiciels dédiés au contrôle des coûts peuvent être utiles pour définir des procédures de contrôle des coûts, suivre et approuver les modifications et appliquer des analyses. De plus, le reporting peut être amélioré et simplifié, ce qui facilite l’information de toutes les parties prenantes impliquées dans le projet.

Étape bonus : analyse comparative

En prime, il est judicieux d’ajouter l’analyse comparative au processus de gestion des coûts du projet.

L’analyse comparative permet de boucler la boucle entre le projet A et le projet B. Les connaissances du projet A (se référant aux projets en cours et exécutés) sont analysées et les retours sont reflétés dans le projet B (les prochains projets).

C’est ainsi qu’un cycle d’amélioration est créé pour augmenter les performances du projet. Le benchmarking est largement utilisé par les industries techniques pour améliorer la performance des projets. Les systèmes logiciels tels que l’analyse comparative des projets aident les estimateurs et les contrôleurs de projet à répondre à la question complexe : comment utiliser le Big Data de projet pour exécuter des projets dans les délais et le budget prévus ?

L’objectif de l’analyse comparative des projets est de stocker les données des projets exécutés et en cours d’exécution, afin d’en extraire des mesures précieuses et de comparer les estimations actuelles.

Effectuer une analyse statistique sur des données historiques peut donner lieu à des informations précieuses sur les relations entre les variables, qui peuvent être utilisées pour établir une base de connaissances fiable sur les coûts ou calibrer celles existantes.

Il est important de noter que l’analyse comparative des projets n’inclut pas seulement la comparaison entre les projets, car il est également intéressant de comparer les révisions au sein d’un projet.