On distingue deux types de risques :

- Les risques identifiés,

- Les risques non identifiés et aléas généraux.

Les risques identifiés sont susceptibles d’être hiérarchisés, évalués et de faire l’objet d’actions préventives, afin d’être maîtrisés (« Plan d’actions »).

A l’inverse, les risques non identifiés et aléas généraux, qui ne doivent d’ailleurs pas être confondus avec le risque subsistant après traitement, sont par nature difficilement identifiables, quantifiables, évaluables et probabilisables.

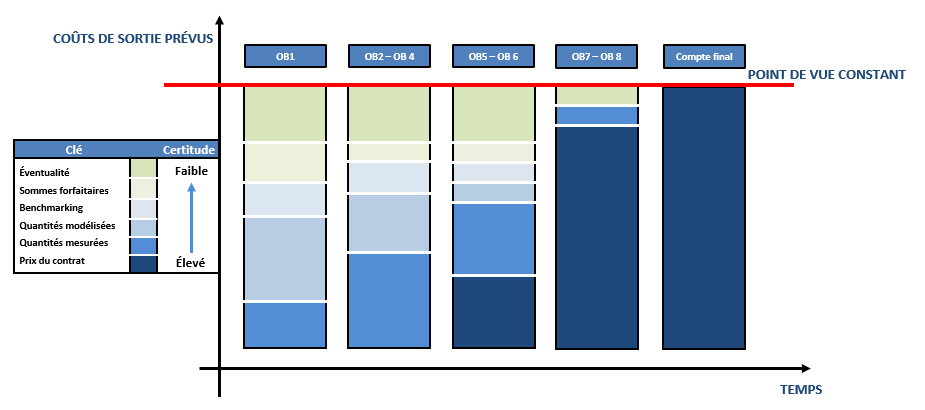

Ces risques évoluent avec l’avancement du projet, selon le schéma ci-dessous.

Evolution de l’estimation du coût en fonction de l’avancement du projet

Notre méthodologie est fondée sur :

- La compréhension des activités et des enjeux, via une analyse de la complexité projet,

- L’évaluation de la pertinence et de l’efficacité opérationnelle des procédures de contrôle de projet,

- La revue critique des dispositifs de maîtrise des risques, ainsi que des systèmes d’information.

L’analyse des risques et opportunités

Les risques exogènes sont les risques liés à des facteurs externes au maître d’ouvrage, de type évolution de la réglementation ASN, évolution législative, fiscalité, contraintes environnementales, et exigences particulières. Ces risques sont peu maîtrisables.

Les risques endogènes sont les risques liés aux choix de conception, et à l’organisation du Maître d’Ouvrage.

Ces risques seront appréhendés selon :

- Une gestion qualitative,

- Une échelle de gravité et une échelle temporelle,

- Une gestion quantitative.

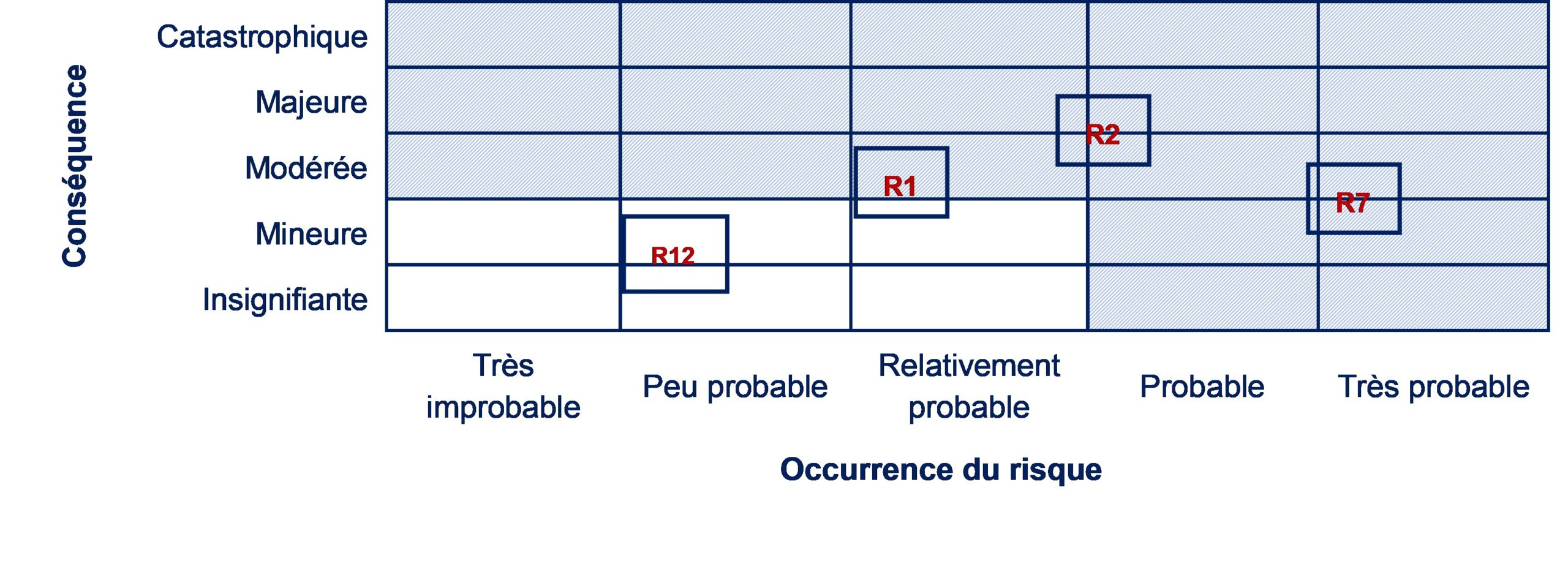

La méthode d’évaluation des risques dite « Top Ten «

La méthode consiste à identifier les risques du projet notamment les risques majeurs. Selon cette méthode, les risques identifiés sont classés en fonction des conséquences de la survenance du risque et de son taux d’occurrence (les risques majeurs sont dans la zone grisée).

Dans un premier temps, la provision pour risque majeur est calculée sur la base de l’impact financier de la survenance du risque, multiplié par le coefficient de probabilité de survenance de celui-ci.

Dans un deuxième temps, l’ensemble des risques et aléas est évaluée sur la base d’un pourcentage de la provision pour risques majeurs.

Enfin, la provision pour risques non identifiés est calculée sur la base d’un pourcentage de l’ensemble des risques identifiés.

La méthode d’évaluation des risques dite BRM (Business Risk Model)

La méthode BRM consiste en une analyse poussée des risques et opportunités.

Les risques sont identifiés de la façon la plus exhaustive possible, ils font l’objet d’une évaluation brute avant plan d’actions. Les risques identifiés sont classés par critère de gravité, et de probabilité d’occurrence. Il en est déduit un critère d’importance.

La probabilité d’occurrence est établie sur la base de retours d’expériences de l’opérateur industriel et d’avis d’experts.

Pour chaque risque identifié, il est précisé son traitement (soldé, en cours, non commencé) dans le cadre du plan de mitigation des risques, ou « plan d’actions ».

Enfin, les risques non identifiés sont valorisés sur la base d’un pourcentage de l’ensemble des risques identifiés.

Dans l’évaluation du montant lié à la provision pour risques et aléas généraux, il ne doit pas rester de risque dont la probabilité serait supérieure à 50 %. L’événement étant « probable », il doit être pris en compte directement dans le coût de réalisation.

Avec 30 ans d’existence, RLB|SQA a développé une expertise reconnue dans l’analyse des risques techniques, juridiques et financiers, pour de grands projets techniques.

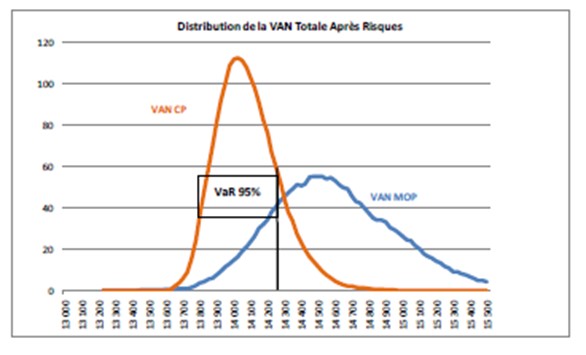

La méthode d’évaluation des risques dite Monte Carlo

La méthode d’évaluation des risques dite « Monte-Carlo » permets d’introduire une approche statistique du risque dans une décision financière.

Elle consiste à isoler des variables clés du projet, telles que le chiffre d’affaires ou la marge, et à leur affecter une loi de probabilités.

Pour chacun de ces facteurs, un grand nombre de tirages aléatoires, suivant les lois de probabilité déterminées précédemment, est effectué, afin de trouver la probabilité d’occurrence de chacun des résultats.

À titre d’exemple, le choix de mode de gestion d’une collectivité territoriale dans le cadre d’un partenariat public-privé (PPP) peut s’analyser par la méthode de Monte-Carlo, afin de prendre en compte la répartition des risques entre acteurs publics et privés. On parle alors de « risques valorisés » ou « valeurs à risque ».

Le véritable développement des méthodes de Monte-Carlo s’est effectué, lors de la Seconde Guerre mondiale, et des recherches sur la fabrication de la bombe atomique. Ils ont en particulier utilisé ces méthodes probabilistes pour résoudre des équations aux dérivées partielles dans le cadre de la Monte-Carlo N-Particle transport (MCNP).

Exemple de simulation Monte-Carlo

Les simulations Monte-Carlo permettent de calculer la VaR (Value at Risk), qui correspond au montant du projet qui ne devrait être dépassé qu’avec une probabilité donnée sur un horizon temporel donné.

Matthieu LAMY